Privat AFP: Krav for å få pensjon og hvor mye du kan få

Privat AFP er en svært gunstig pensjonsordning for dem som får slik pensjon. Det er imidlertid mange krav som må tilfredsstilles for å ha rett på pensjonen. De som ikke tilfredsstiller kravene kan gå glipp av mer enn 1 million i samlet utbetalt pensjon.

Avtalefestet pensjon (AFP) er en tariffavtalt pensjonsordning som gir pensjon til personer som er ansatt i bedrifter med tariffavtale om AFP. Pensjonen ytes som en livsvarig pensjonsytelse til dem som tilfredsstiller kravene som stilles for å ha rett på pensjonen.

Ordningen administreres av Fellesordningen for AFP. Det er dermed Fellesordningen som behandler søknader, innkrever premier og forvalter ordningens midler. Det er imidlertid NAV som beregner og utbetaler pensjonen.

Arbeidsgivere som er tilknyttet AFP-ordningen dekker kollektivt pensjonsordningens løpende utgifter. Staten har imidlertid forpliktet seg til å gi statstilskudd til ordningen som skal dekke 1/3 av de løpende pensjonene.

I denne artikkelen gis det et overblikk over de viktigste kravene som må være oppfylt for at en ansatt skal få rett til AFP, forholdet mellom privat AFP og andre pensjoner, det gis eksempler på hvor mye pensjon man kan få fra ordningen, og det beskrives hva som skal til for at en bedrift blir tilsluttet AFP-ordningen og hva det koster for bedriften å være tilsluttet.

Krav som må være oppfylt for å få AFP

Det er en rekke krav som må være oppfylt for at en arbeidstaker i en AFP-tilsluttet virksomhet skal ha rett til AFP. Dersom et eller flere av disse kravene ikke er oppfylt vil ikke den ansatte ha krav på noe fra AFP-ordningen. Privat AFP er med andre ord en «enten-eller-ytelse», det vil si at enten tilfredsstiller en ansatte kravene og får full pensjon, eller så tilfredsstiller den ansatte ikke et eller flere krav og får ingenting fra ordningen.

Det er to ulike «grupper» av krav som må være oppfylt:

- Krav som gjelder ved 62 år

- Krav som gjelder på uttakstidspunktet

Krav ved 62 år

Ved fylte 62 år må arbeidstakeren ha hatt hovedarbeidsforhold i en virksomhet som har vært tilsluttet Fellesordningen for AFP i minst syv av de siste ni årene. For arbeidstakere født før 1955 er ansiennitetskravet noe lavere:

- 1952: 4 av 6 år

- 1953: 5 av 7 år

- 1954: 6 av 8 år

Den ansatte kan ha jobbet hos ulike arbeidsgivere som har vært tilsluttet AFP-ordningen i denne perioden. Opptjeningstid fra en AFP-ordning i offentlig sektor kan imidlertid ikke regnes med i den private AFP-ordningen for ansatte som går fra en offentlig arbeidsgiver til en arbeidsgiver som er tilknyttet privat AFP.

Tilfredsstiller ikke arbeidstakeren dette kravet ved 62 år, er det heller ikke mulig å kvalifisere seg ved en senere alder ved å jobbe ut over 62 år.

Retten til AFP kan også falle bort dersom arbeidstakeren har mottatt visse ytelser i de siste tre årene før 62 år. Det ytes ikke AFP til ansatte som i de siste tre årene før fylte 62 år har fått utbetalt pensjon (ikke uførepensjon), ventelønn eller annen ytelse fra nåværende eller tidligere arbeidsforhold uten motsvarende arbeidsplikt, og ytelsen i hvert år har vært høyere enn 1,5 G.

Når det gjelder uførepensjon er regelen at personer som har mottatt uførepensjon fra folketrygden etter fylte 62 år ikke har krav på privat AFP. Det vil si at personer som mottar uførepensjon før fylte 62 år, men som også fyller vilkårene for AFP, må si fra seg uførepensjonen før fylte 62 år for å ha rett til AFP. I den forbindelse er det viktig å huske at AFP utbetales hele livet, mens uførepensjonen kun varer til 67 år.

Krav på uttakstidspunktet

På tidspunktet for uttak av AFP må personen være ansatt og reell arbeidstaker i tilsluttet foretak. Vedkommende må også ha vært dette sammenhengende i de siste tre årene før uttak. Det godtas brudd i denne treårsperioden på inntil 26 uker uansett grunn.

Har den ansatte mottatt sykepenger, uførepensjon, tidsbegrenset uførestønad, rehabiliteringspenger, attføringspenger og/eller arbeidsavklaringspenger fra folketrygden og samtidig har arbeidet i mindre enn en femdel av full stilling, er det tillatt med brudd i treårsperioden på inntil 104 uker for de som er født etter 1. mars 1955 (var 52 uker før 2019). Samtidig fravikes kravet om at arbeidstakeren skal være reell arbeidstaker på uttakstidspunktet. Det vil si at det for eksempel er mulig for sykemeldte å få AFP. Arbeidstakeren må imidlertid fremdeles være ansatt i foretaket på uttakstidspunktet.

Kravet om tre års sammenhengende ansettelse gjelder uansett når pensjonen tas ut mellom 62 og 70 år. Dersom en person ikke oppfyller dette kravet ved 62 år, men ellers oppfyller ansiennitetskravet om tilslutning i minst 7 av siste 9 år før 62 år, er det med andre ord mulig å oppfylle dette kravet ved å stå i jobb ut over 62 år.

I tillegg til kravet om reell ansettelse på uttakstidspunktet, stilles det krav til inntektsnivå. Søkeren må ha en pensjonsgivende månedsinntekt på uttakstidspunktet som omregnet til årsinntekt er minst 1 G ((p.t. 111 477 kr), samt en årsinntekt i det foregående inntektsåret som er over 1 G (i det året).

Det er videre et krav om at AFP må tas ut sammen med alderspensjon fra folketrygden. På uttakstidspunktet må derfor den ansatte også tilfredsstille folketrygdens krav om opptjening for å ha rett på alderspensjon fra folketrygden. Det er imidlertid tilstrekkelig å ta ut 20 prosent alderspensjon fra folketrygden sammen med AFP, noe som innebærer at de fleste vil tilfredsstille dette kravet. Det er for øvrig mulig å stoppe uttaket av folketrygden igjen etter at utbetalingen av AFP har startet.

Personer som etter fylte 62 år har mottatt offentlig AFP (statlig eller kommunal) eller AFP i privat sektor etter AFP-ordningen som gjaldt frem til 2011, har heller ikke rett til privat AFP.

Konkurs og nedbemanning

Som omtalt over må man være ansatt og reell arbeidstaker på uttakstidspunktet for å ha rett på AFP. Ansatte i bedrifter som går konkurs eller nedbemanner slik at de ansatte blir stående uten jobb, vil derfor i utgangspunktet miste retten til AFP.

Det er imidlertid gjort et unntak fra kravet om reell ansettelse for ansatte i slike virksomheter som enten har fylt 62 år, eller fyller 62 år i løpet av den ordinære oppsigelsestiden. Dersom disse søker om AFP innenfor ordinær oppsigelsestid og ellers oppfyller de øvrige vilkårene for AFP vil de likevel kunne få AFP. Med ordinær oppsigelsestid menes her den oppsigelsestid som følger av arbeidsavtalen eller arbeidsmiljøloven.

I denne forbindelse er det viktig å være klar over dersom det i forbindelse nedbemanningen inngås avtale om fratreden og eventuell sluttpakke, så vil ikke dette unntaket gjelde.

Ansatte i bedrifter som går konkurs eller nedbemanner som ikke har fylt 62 år innen oppsigelsestiden utløper vil ikke få AFP med mindre de får en ny jobb i en annen bedrift tilsluttet AFP-ordningen.

Permittering og permisjon

En ansatt som er permittert vil ha rett til AFP så lenge vedkommende ville oppfylt vilkårene for AFP om permitteringen ikke var iverksatt og permitteringsperiodenes lengde ikke overstiger rammene i permitteringslønnsloven.

Det samme gjelder for permisjon når retten til permisjon følger av lov eller tariffavtale.

Forholdet til andre pensjoner fra arbeidsforhold

Som omtalt over vil man ikke ha rett til privat AFP dersom man har mottatt offentlig AFP (statlig eller kommunal) eller privat AFP fra ordningen som gjaldt inntil 2011. Hverken retten til eller størrelsen på privat AFP påvirkes imidlertid av hvilke tjenestepensjoner den ansatte måtte motta.

Utbetaling av privat AFP kan imidlertid påvirke hvor mye som vil bli utbetalt fra offentlige tjenestepensjonsordninger. Offentlig tjenestepensjon skal nemlig samordnes med privat AFP hvis du er født i 1962 eller tidligere, det vil si at den offentlige tjenestepensjonen vil bli redusert dersom man samtidig mottar AFP.

Hva du får i pensjon

AFP beregnes med utgangspunkt i inntekt i alle år med pensjonsgivende inntekt i folketrygden frem til fylte 62 år. Årlig pensjon beregnes ut fra 0,314 prosent av pensjonsgivende inntekt i folketrygden hvert år, oppregulert med veksten i folketrygdens grunnbeløp fram til uttaksalder, for alle inntektsår frem til 62 år. Inntekt etter 62 år er ikke pensjonsgivende i privat AFP. Personer født før 1963 får i tillegg et særskilt «kompensasjonstillegg».

På samme måte som i folketrygden er kun inntekt opp til 7,1 G pensjonsgivende.

Det er tillatt å ta ut AFP og fortsette å jobbe. AFP avkortes ikke mot eventuell arbeidsinntekt.

Etter uttak reguleres AFP i takt med G-veksten, fratrukket 0,75 prosent.

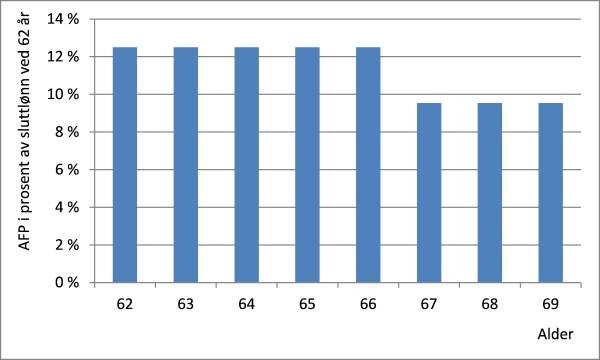

Dersom AFP tas ut før fylte 67 år er ytelsen 19 200 kroner høyere før 67 år enn etter 67 år, såkalt «to-nivåuttak». Figur 1 viser et eksempel på hvordan ytelsen vil bli redusert fra 67 år for en person som har hatt en inntekt på 7 G fra 27 til 67 år.

Figur 1: To-nivåuttak av AFP

Forutsetninger: Lønn 7 G fra 27 år til 62 år, uttaksalder 62 år, fødselsår 1954, ser bort fra underregulering av pensjon etter uttak

Med gjeldende G vil den årlige pensjonen i eksempelet over utgjøre ca. 87 000 kroner fra 62 år og ca. 67 000 kroner fra 67 år. Dersom personen i eksempelet lever til 80 år, ville vedkommende da samlet sett fått utbetalt ca. 1,3 millioner fra AFP-ordningen (vi har da sett bort fra regulering av pensjonen etter uttak).

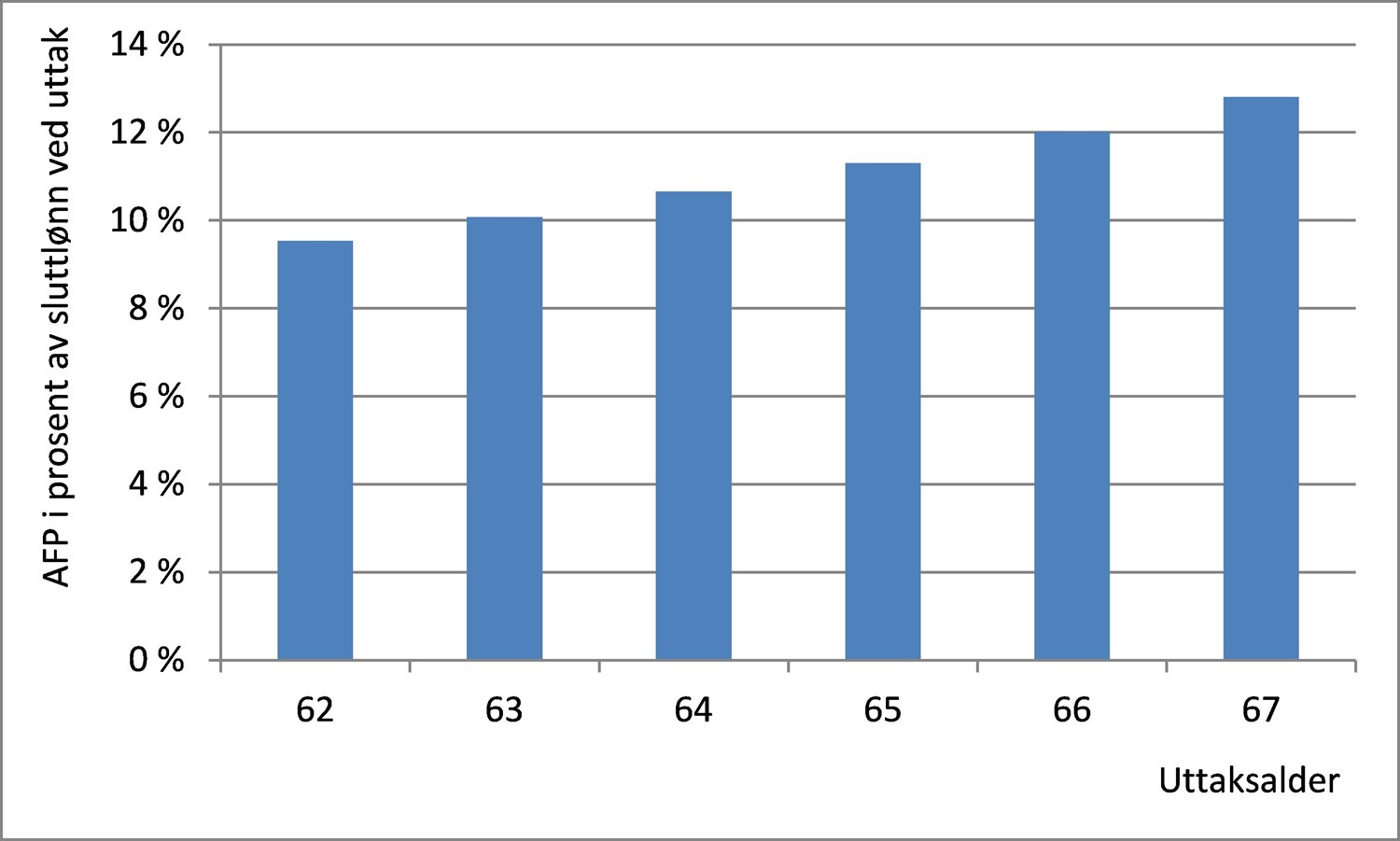

Den årlige AFP-pensjonen blir videre høyere jo senere den tas ut. Dette skyldes at pensjonen skal fordeles over færre år dersom den tas ut senere. Figur 2 viser et eksempel på hvor mye pensjonen fra 67 år øker dersom uttaket utsettes med ett og ett år fra 62 til og med 67 år.

Figur 2: Pensjon fra 67 år gitt ulike uttaksaldere for AFP

Forutsetninger: Lønn 7 G fra 27 år til 62 år, fødselsår 1954

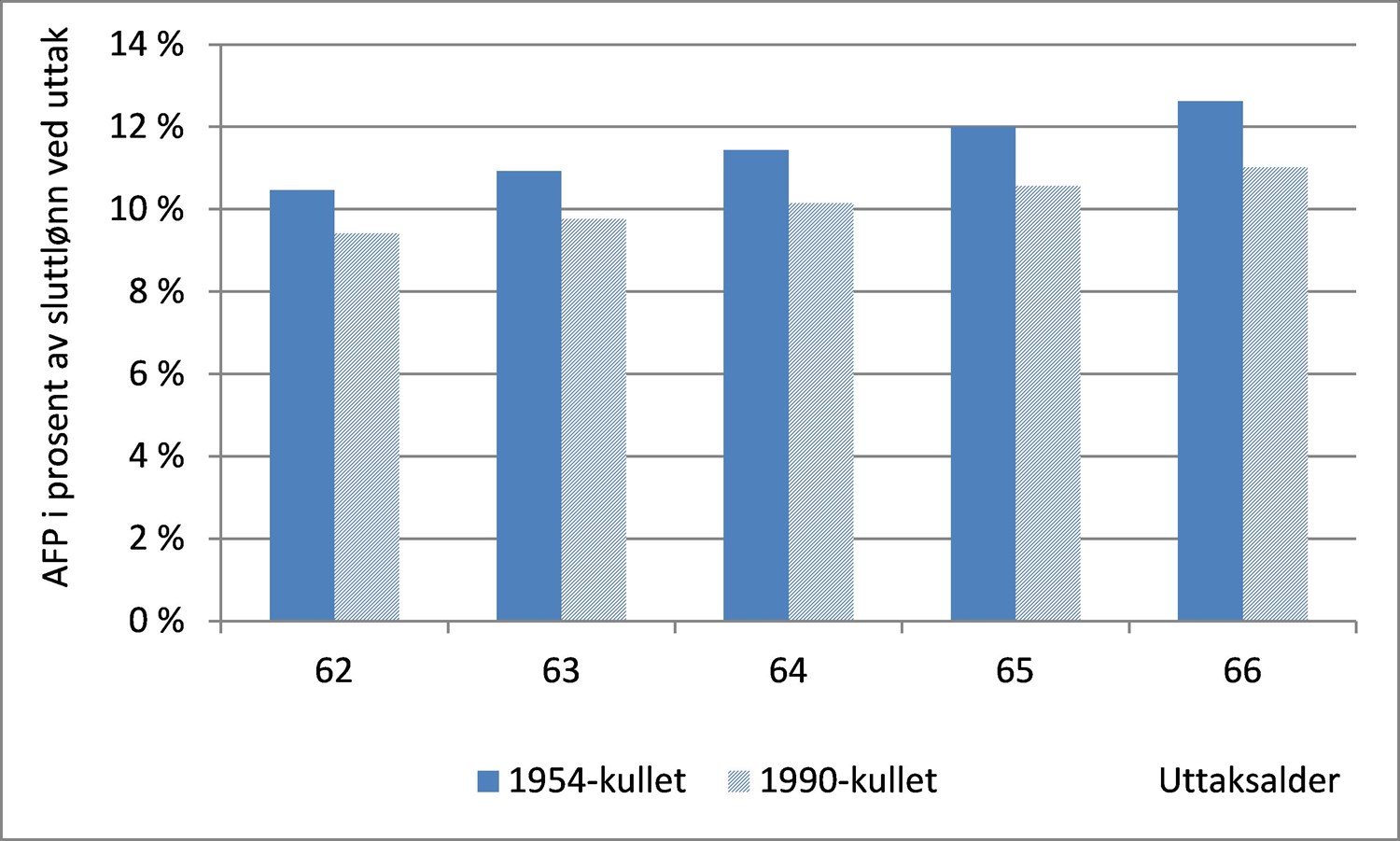

På samme måte som alderspensjon fra folketrygden skal AFP levealdersjusteres. Det vil si at årlig pensjon blir lavere for yngre årskull dersom disse forventes å leve lenger enn eldre årskull. Figur 3 viser hvor mye lavere pensjonen forventes å bli fra ulike uttaksaldere for en person født i 1990 sammenliknet med en person født i 1954. Figuren viser at i dette eksempelet blir årlig AFP om lag 1 prosentpoeng lavere for 1990-kullet på grunn av levealdersjusteringen. Dette tilsvarer en reduksjon i pensjonen på om lag 10 prosent.

Figur 3: Effekt av levealdersjustering på AFP

Forutsetninger: Pensjon ved uttaksalder 62-66 år, lønn 7 G fra 27 år til 62 år, fødselsår 1954 og 1990, pensjon for 1954-kullet regnet uten kompensasjonstillegg

Hvordan en bedrift blir tilsluttet privat AFP og hva det koster bedriften

Privat AFP er en tariffavtalt pensjonsordning. Det vil si at det kun er ansatte som jobber i en virksomhet som har tariffavtale der AFP inngår som er omfattet av Fellesordningen for AFP. En bedrift kan derfor ikke bli tilsluttet Fellesordningen for AFP uten å ha tariffavtale.

For at en virksomhet skal bli tariffbundet må en landsomfattende arbeidsgiverorganisasjon og en landsomfattende arbeidstakerorganisasjon som er deltakere i Fellesordningen inngå en tariffavtale med AFP-bilag. En virksomhet som ikke er medlem av en arbeidstakerorganisasjon kan også bli tilsluttet Fellesordningen ved at den inngår en direkte tariffavtale med et forbund i LO i privat sektor eller et forbund i YS i privat sektor.

Bedriftene betaler en årlig premie til Fellesordningen for AFP. Denne premien fastsettes med utgangspunkt i de ansattes lønn. Til og med 2021 utgjør premien 2,5 prosent av utbetalt inntekt mellom 1 og 7,1 G per ansatt. Fra 2022 øker premiesatsen til 2,6 prosent. Det betales ikke premie for arbeidstakere under 13 år eller for arbeidstakere etter det kalenderår de fylte 61 år.

Arbeidsgiverne dekker imidlertid kun 2/3 av årlig utbetalt AFP. Resten dekkes av staten. Staten dekker i tillegg kompensasjonstillegget som gis de eldste årskullene fullt ut.